Quando o Mercado Erra, o Value Investor Sorrir

Num mundo dominado pela excitação dos gráficos que disparam, pela adrenalina dos “memes stocks” e pela obsessão pelo agora, ainda há quem caminhe lentamente. Quem, em vez de correr atrás do hype, se sente, observa e… avalia.

O value investor — esse ser quase em extinção — não pergunta “quanto está a ação?”, mas sim:

“Quanto vale realmente este negócio?”

E é essa pergunta que separa o especulador do investidor. Que separa o ruído dos lucros. E que separa a pressa da construção de riqueza verdadeira.

📌 A visão de Chuck Carnevale: valor, paciência e lógica

No vídeo “9 Value Stocks to Buy Today”, Chuck Carnevale — cofundador da FAST Graphs e conhecido como “Mr. Valuation” — faz algo raro: partilha racionalidade em tempos de irracionalidade.

Segundo ele, valor não é uma questão de moda, mas de matemática, lucidez e tempo.

“A maioria sabe o preço de tudo… mas o valor de nada.”

— Warren Buffett (via Carnevale)

🧠 Valor intrínseco: o segredo está nos fluxos de caixa

O valor de um negócio está, essencialmente, no dinheiro que ele pode gerar para os seus acionistas ao longo do tempo.

Por isso, Carnevale lembra que:

- Um P/E de 15 representa, grosso modo, um earnings yield de 6.7%;

- Comprar ações nesse ponto é como comprar uma empresa inteira que te devolveria quase 7% ao ano sobre o investimento, só com lucros;

- Quanto mais abaixo desse nível comprares, mais margem tens para ganhar e menos risco corres.

Mas atenção: não se trata de garantir retornos altos. Trata-se de garantir que participas plenamente no potencial da empresa. E isso… já é meio caminho andado.

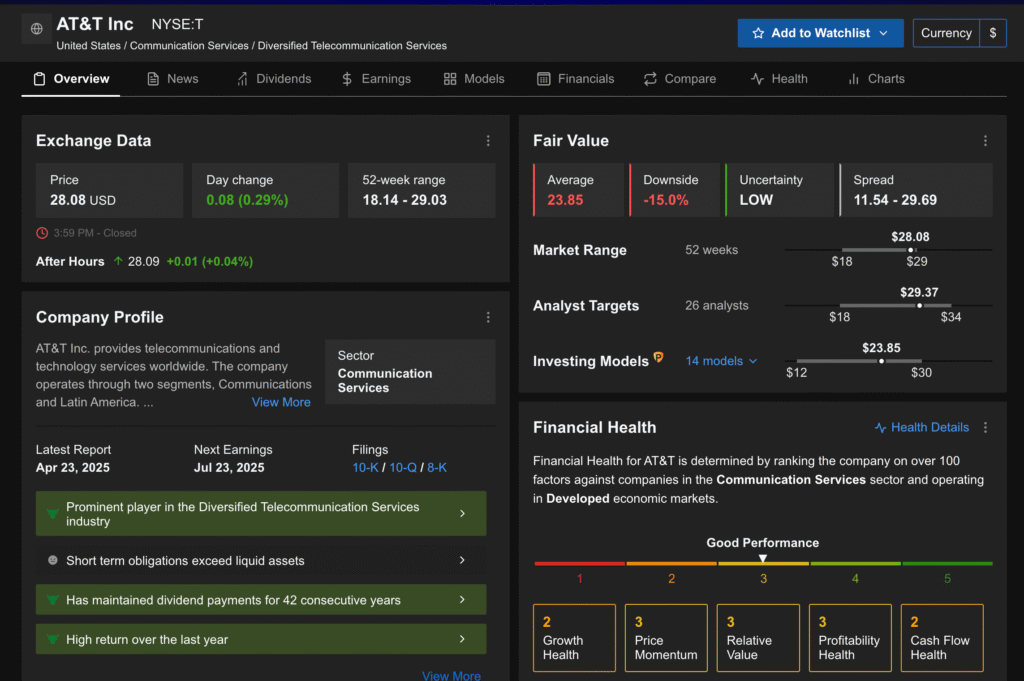

📈 Dois exemplos simples e poderosos: AT&T e Verizon

Chuck revisita dois casos que analisou em julho de 2023:

- AT&T, comprada a $14,50, com um P/E de 5.8 e dividend yield de 6.6%;

- Verizon, comprada a $34, com um P/E abaixo de 7 e yield acima de 6%.

Ambas eram empresas com crescimento quase nulo, mas altamente subavaliadas.

O resultado?

- AT&T praticamente duplicou o valor investido em 2 anos, mesmo com lucros em queda.

- Verizon proporcionou retornos anuais acima de 17%, fruto da expansão do múltiplo P/E e dividendos generosos.

👉 Lição: não precisas de crescimento exponencial. Basta comprar valor quando o mercado está distraído.

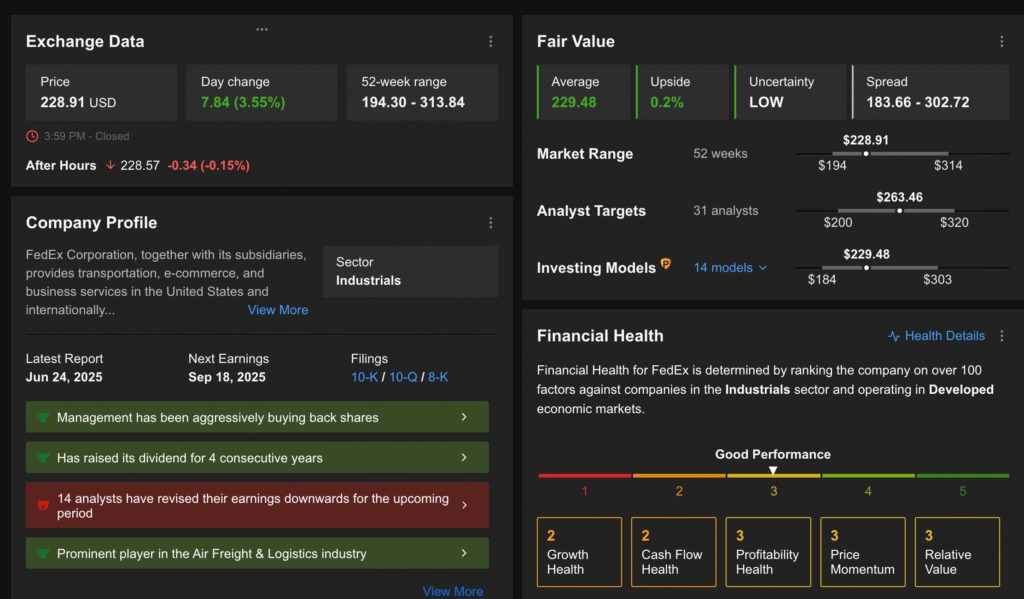

📦 E o que dizer da FedEx?

A FedEx, segundo Carnevale, está hoje com:

- P/E de 12.7

- Earnings yield de quase 8%

- Crescimento esperado: 12%/ano

Este é o tipo de combinação que entusiasma qualquer value investor:

📌 Negócio resiliente

📌 Preço abaixo do valor intrínseco

📌 Perspetivas sólidas de crescimento

Resultado estimado? Mais de 20% ao ano de retorno composto nos próximos 3 anos, se a avaliação regressar ao justo valor.

🧾 Dividendos altos + crescimento baixo = ainda é valor?

Sim — se o preço estiver certo.

- A Altria (ex-Philip Morris) é disso exemplo.

- Crescimento modesto (~3%/ano), mas um dividend yield de 6.75%.

- Comprada com desconto significativo, pode gerar retornos acima de 20% ao ano, mesmo com crescimento lento.

Mais uma vez: não é o crescimento que te enriquece — é o preço que pagas pelo crescimento.

💡 O erro do entusiasmo: pagar demais por empresas boas

Chuck reforça: mesmo as melhores empresas podem gerar retornos fracos se forem compradas caras.

- O caso da Abbott mostra isso.

- Quando comprada a P/E 17 (sobrevalorizada), o retorno ficou abaixo de 6%/ano, mesmo com crescimento e dividendos crescentes.

- Já quando comprada a valor justo, os retornos superaram os 10%/ano.

👉 Overpay = Underperform.

👉 Underpay = Oportunidade de superação.

🏦 Outras ideias com potencial

- Global Payments: altamente subavaliada, com crescimento projetado acima de 10%. Pode gerar mais de 50%/ano se o mercado reconhecer o valor.

- Stifel Financial: crescimento histórico de 13.5%, atualmente com P/E 14. Retornos estimados de 30% se a avaliação normalizar.

- Eversource Energy: utilitário defensivo com 4.75% de yield. Retorno composto de ~9% pela combinação de dividendos e estabilidade.

🪙 A essência do value investing

Chuck termina com uma lição poderosa:

“Podes sempre recuperar dinheiro. O que não podes recuperar é tempo perdido.”

E é por isso que o value investing não é um jogo de timing, mas sim de lógica e paciência.

Comprar negócios de qualidade abaixo do seu valor intrínseco, com margem de segurança, é a forma mais sensata de multiplicar riqueza ao longo do tempo.

✒️ Conclusão: quando o mercado está distraído, é aí que se ganha

Num mundo de ruído e euforia, o value investor é quase um monge.

Enquanto os outros gritam, ele ouve.

Enquanto os outros correm, ele espera.

Enquanto os outros especulam, ele calcula.

E, como mostrou Chuck Carnevale neste vídeo brilhante, essa paciência é frequentemente recompensada com retornos superiores e riscos menores.

Valor não é glamour.

Valor é consistência.

Valor é disciplina.

E, no fim, é isso que conta.

Disclaimer:

Este artigo é meramente informativo e não constitui recomendação de compra ou venda de qualquer ativo. O investimento em ações envolve riscos. Consulte um profissional qualificado antes de tomar decisões financeiras.

O que é ser um verdadeiro Value Investor? A arte esquecida de investir com lógica, paciência e propósito

Vivemos numa era de ruído.

A cada segundo, somos bombardeados com manchetes alarmistas, gráficos explosivos e promessas de “dinheiro fácil”.

No meio desta avalanche de informação, poucos param para pensar.

Poucos se perguntam:

O que é que realmente estou a comprar?

Qual o valor disto que todos estão a correr atrás?

Estou a especular ou estou a investir?

E é exatamente aí que nasce a figura quase lendária do Value Investor.

Não é alguém que segue a manada.

Não é alguém obcecado com a cotação da ação.

É alguém que pensa como dono.

Alguém que sabe que investir é comprar um pedaço real de um negócio real — e não apenas um ticker numa app.

Neste artigo, vais descobrir:

- O que diferencia um Value Investor de um especulador.

- Como pensa, age e investe um verdadeiro investidor em valor.

- Os princípios-chave que orientam esta filosofia.

- Como aplicar esta visão nos dias de hoje.

- E porque ser um Value Investor é, na verdade, um estilo de vida.

📌 O que é, afinal, o Value Investing?

Value Investing é uma abordagem de investimento que procura identificar empresas subavaliadas — ou seja, negócios cujo valor intrínseco é superior ao seu preço atual no mercado.

Foi desenvolvido por Benjamin Graham (autor de “The Intelligent Investor”) e popularizado pelo seu aluno mais famoso: Warren Buffett.

Na essência, é simples:

“Compre €1 por €0,50.”

Mas essa simplicidade esconde uma profundidade tremenda.

Não se trata apenas de encontrar ações “baratas”.

Trata-se de entender o negócio, o contexto, os riscos e as oportunidades — e de comprar com margem de segurança.

📊 Valor ≠ Preço

Um dos grandes erros dos investidores iniciantes (e até de muitos experientes) é confundir valor com preço.

- O preço é o que o mercado está disposto a pagar hoje.

- O valor é o que o negócio realmente vale, com base nos seus fundamentos, lucros futuros, ativos, qualidade da gestão e vantagens competitivas.

Como diria Buffett:

“O preço é o que se paga. O valor é o que se obtém.”

🎯 As 7 regras de ouro de um verdadeiro Value Investor

Vamos a fundo nos princípios que guiam cada decisão de um investidor em valor sério:

1. Compra negócios, não ações

Um verdadeiro Value Investor não compra um código. Compra um pedaço de uma empresa.

Analisa o setor, o modelo de negócio, os lucros, o balanço, a concorrência, os riscos e o plano da gestão.

Pensa: “Se eu fosse dono desta empresa, queria tê-la no meu portfólio pelos próximos 10 anos?”

Se a resposta for não… passa à próxima.

2. Usa a margem de segurança como escudo

Inspirado por Benjamin Graham, o conceito de margem de segurança é simples: só invisto se o preço for suficientemente inferior ao valor intrínseco.

Se estimo que a ação vale €100, só compro se estiver abaixo de €80, por exemplo.

Porquê? Porque erros acontecem. A vida acontece. E eu quero proteção contra o imprevisto.

3. Investe com base em fundamentos, não em emoções

O Value Investor não se deixa levar pelo pânico ou pela euforia.

Se o mercado entra em histeria e vende tudo… ele analisa calmamente.

Se há uma ação que desce 30% sem motivo fundamental… ele sorri.

Para ele, volatilidade não é risco. É oportunidade.

4. Pensa no longo prazo

O verdadeiro investidor em valor ignora os ciclos de moda.

Não se importa com o que faz sucesso este trimestre.

Pensa em décadas. Investe em empresas que continuarão relevantes e sólidas durante muitos anos.

Como diz Charlie Munger:

“O grande dinheiro não está em comprar e vender. Está em esperar.”

5. Sabe dizer “não” 99% das vezes

Há milhares de ações no mercado.

Mas um Value Investor só se interessa por poucas.

Prefere perder uma oportunidade do que correr atrás de uma ilusão.

Paciência é a sua vantagem.

Disciplina é o seu superpoder.

6. Avalia risco como perda permanente de capital

Para o investidor em valor, risco não é “volatilidade”.

É comprar algo que depois perde valor real — porque o negócio era frágil, a dívida era alta ou a gestão era medíocre.

Por isso, faz análises detalhadas antes de investir.

Não aceita promessas. Só aceita factos.

7. Foca-se no que pode controlar

O Value Investor sabe que não pode prever o mercado.

Mas pode escolher:

- O que compra

- Quanto paga

- Quanto tempo mantém

E é aí que coloca toda a sua energia.

🧠 Ser Value Investor é uma forma de pensar

Não é uma estratégia. É uma filosofia.

Uma forma de ver o mundo. Uma mentalidade.

É resistir à gratificação instantânea.

É preferir o que é certo ao que é fácil.

É ser racional num mundo emocional.

E, por isso mesmo, é tão difícil de aplicar.

Porque exige controlo emocional.

Exige paciência.

Exige pensar de forma independente.

Mas também é por isso que funciona.

Porque poucos estão dispostos a seguir este caminho.

🔎 Exemplo real: Ações de empresas sólidas em crise

Vamos ver o caso de FedEx, como apresentado por Chuck Carnevale.

- Empresa com décadas de resultados sólidos.

- Crescimento esperado de ~12% ao ano.

- Mas cotada com um P/E de apenas 12.7 (abaixo do seu histórico).

Isso significa que:

- Está a gerar um earnings yield de quase 8%.

- Tem margem de valorização até uma P/E de 15.

- E ainda distribui dividendos.

Ou seja:

👉 Mesmo que não cresça muito, só pelo reajuste do preço ao valor normal, o investidor pode obter retornos superiores a 20% ao ano.

⚠️ Mas atenção: ser Value Investor não é comprar qualquer coisa barata

Nem tudo o que cai está em saldo.

Às vezes, uma ação está barata porque o negócio está a morrer.

O verdadeiro Value Investor evita:

- Negócios sem vantagem competitiva

- Empresas excessivamente endividadas

- Sectores em colapso estrutural

- Ações que parecem baratas… mas não têm valor

Por isso, investiga. Questiona. Compara. Espera.

🛠️ Ferramentas que ajudam o Value Investor moderno

Hoje, o investidor em valor tem mais recursos do que nunca.

Entre os favoritos:

- FAST Graphs: para visualizar a relação entre preço, lucros e valor.

- Morningstar / Investing Pro: para analisar fundamentos e ratings.

- Sites de Relações com Investidores: para ler relatórios anuais, ouvir conferências e avaliar a visão da gestão.

Mas acima de tudo, tem o mais importante: tempo + bom senso.

⏳ O tempo é o aliado do Value Investor

Muitos querem ganhos rápidos.

Querem acertar na próxima “Tesla” ou “Nvidia”.

O Value Investor prefere ganhos consistentes.

Prefere multiplicar o capital 5x em 15 anos do que arriscar tudo por uma moda passageira.

Sabe que:

“Roma não se fez num dia.”

E também que:

“Hiroshima foi destruída num.”

Por isso, constrói a sua carteira tijolo a tijolo.

Com calma. Com critério. Com convicção.

💡 O Value Investing continua a funcionar?

Sim.

E talvez mais do que nunca.

Num mundo onde todos querem o próximo “moonshot”, ser racional é uma vantagem competitiva brutal.

As empresas boas, sólidas, lucrativas e previsíveis… estão a ser ignoradas por muitos.

Isso abre oportunidades enormes para quem tem estômago, paciência e inteligência.

Afinal, como diria Buffett:

“O mercado é um mecanismo de transferência de dinheiro dos impacientes para os pacientes.”

🎁 Conclusão: ser um Value Investor é um ato de resistência

Num mundo que grita, o Value Investor sussurra.

Num mercado que corre, ele caminha.

Numa multidão que compra promessas, ele compra valor.

E essa escolha — racional, calculada e serena — tende a ser recompensada no longo prazo.

Por isso, se queres ser um investidor melhor, começa por mudar a forma como pensas.

Lê mais. Espera mais. Questiona tudo.

E lembra-te: ser Value Investor não é uma técnica. É uma atitude.

Disclaimer:

Este artigo tem carácter meramente informativo e educativo. Não constitui recomendação de compra ou venda de ações. O investimento em mercados financeiros envolve riscos e deve ser feito com base em pesquisa própria ou com o apoio de um profissional licenciado.